共享经济鼻祖 Uber 终于要上市了。上周末,Uber 以及它在美国的主要竞争对手 Lyft 各自提交了招股书,最早明年一季度就会上市。

Uber 选择提交秘密招股书,以避免竞争对手看到财务数据,募资的具体目标还不得而知。高盛和摩根士丹利已经给出 1200 亿美元估值。Uber 上市时不一定能有这么高,不过它长年维持着全球最值钱科技创业公司的地位,直到最近才被今日头条和抖音的母公司字节跳动超过。

Uber 自然是一个了不起的公司,是它的一系列创新让手机打车成为现实,改变了交通这门生意。

问题在于它究竟值多少钱。

考虑到 Uber 创办八年一分不赚。不算合并收入,最近一年还亏损了 40.68 亿美元。不论 720 亿,还是 1200 亿,看上去都有泡沫存在。而质疑从 4 年前就已经开始。

在 2014 年,Uber 估值达到 170 亿的时候,纽约大学 Stern 商学院教授 Aswath Damodaran 撰文质疑:整个出租车市场规模为 1000 亿美元,Uber 经手的收入大约占市场规模的 1%。哪怕未来可以增长到整个市场的 10% 计算,它也只能抽取车资的 20%,170 亿美元估值超过了 Uber 能达到的价值。

当时的 Uber 董事会成员、2011 年就投资 Uber 的硅谷大牌投资人 Bill Gurley 则撰文《失之千里》称,Uber 极大地提高了打车的方便程度,这会带来更多出行需求,人们甚至会放弃开车出门。同时 Uber 还可以往上下游延伸,获得更多价值。

4 年下来,Uber 确实有了更多的增长,打车的需求也不再只是出租车的千亿市场。按照高盛研报的估算,2017 年全球网约车市场规模为 360 亿美元,出租车市场 1080 亿美元。而根据 Uber 披露到今年 6 月的财务数据,这家公司过去一年收入达到 99.3 亿美元,占网约车的三分之一,整个乘用车出行市场的 7.3%。

但与此同时,它的市值也已经远不止于 170 亿美元了。以上一轮估值计算,Uber 月均 7500 万打车用户,平均一个人撑起了 960 美元的市值。

每个 Uber 用户撑起的价值几乎和苹果一样了。市值 8000 亿美元的苹果有大约 8 亿用户每月使用它的硬件设备,人均撑起 1000 美元市值。如果以 Uber 1200 亿的目标计算,一个乘客贡献的市值更是高达 1600 美元。

不同的是,苹果用户买着越来越昂贵的手机和电脑、玩游戏充值还得给苹果交 30% 提成,人均一年能给苹果贡献 74.38 美元净利润。而 Uber 一年下来平均要在 7500 万用户身上每人倒贴 101.7 美元。

至于其它公司,Facebook 每个用户大约贡献 200 美元市值、一年贡献 9.8 美元净利润。

Uber 确实改变了用户出行习惯,但这是在降低每一单价格的情况下实现的,尤其是它现在在全球主推的拼车服务 Uber Pool(滴滴拼车就是效仿它)。而它所在的共享出行市场进入门槛很明显不像苹果卖高价电子产品那么高。比如最近同步宣布明年上市的 Lyft 一直在美国与之竞争,拿着更少的融资、规模更小,却能持续增长并逼得 Uber 继续烧钱。

而 Uber 在全球的远景比 2014 年更不乐观。Uber 已经早早退出全球增长最快的两个市场——中国以及东南亚。它在俄罗斯也输给了当地的“百度”Yandex。

至于有想象力的无人驾驶实验,在 9 月份撞死行人后彻底暂停。早先 Uber 还涉嫌窃取 Google 自动驾驶技术的商业机密,支付了价值约 2.45 亿美元股份才得以和解——Google 的无人驾驶打车服务正在实验当中,Uber 又送了一笔股份给自己未来的威胁。

而出行服务的上下游,Uber 过去尝试了租车、保险、外卖、自动驾驶货车、共享单车、电动滑板车都无法支撑起公司业绩,租车生意还因使用应该被召回的不安全车辆爆出丑闻,最终 Uber 主要的收入还只是打车。

亏损与增长同步、新业务拓展不力、在全球和美国都没能垄断市场攫取利润,这是 Uber 面对的现实。

当年为 Uber 高估值辩解的 Bill Gurley 自己也在 2016 年撰文警告称创业公司估值过高,会对未来发展带来问题。那一年 6 月,Uber 的市值达到 680 亿美元。

最近两年的时间里,Uber 又拿了 4 轮融资,估值冲到 720 亿美元。到今年 10 月,摩根士丹利和高盛给出的 IPO 提案书估值达到 1200 亿美元。

这一切是在 Uber 丑闻缠身、几乎所有 C 字头高管全部离职,连参与公司创办的 CEO 卡兰尼克本人都被投资人炒掉的两年里实现的。

八年募资 269 亿美元,Uber 是整个科技创业泡沫的缩影

Uber 有一个官方创业故事:2009 年,两位创始人卡兰尼克和坎普夜游埃菲尔铁塔打不到车,想着要是手机能随手叫一辆车多好?于是就创立了 Uber。

像大多数创业者给媒体说的故事一样,这只是一个故事。事实上 Uber 是两个连环创业者琢磨了几个月,甚至花钱请人做了有 100 个问题的商业模式调研之后才出手。

一开始谁也不觉得 Uber 能值多少钱,天使融资虽然顺利,但 125 万美元对于两位连环创业者就是正常水平。

创始人自己也不觉得这事一定能成,他们拿 2% 的股份去环球音乐换来了 uber.com 的域名,并且还允诺如果公司黄了就把域名还回去——如果 Uber 能按照 1200 亿的目标上市,2% 价值 24 亿美元,不过这些股份已经在 2011 年被赎回。

![]()

Uber 让用户不需要在路边无助地等车,手机随叫随到。而能开车的人也不需要成为专职司机,就能开自己的车、在自己愿意的时候接单赚钱。

它赶上了好时候—— 2009 年 iPhone 4 发布,智能手机快速普及。在扎克伯格还在优先 PC、腾讯还在想着怎么继续做好 QQ、淘宝到 2013 年才开始成立无线事业部转向手机的时候,Uber 已经在用手机的定位了解整个城市不同地区的需求,在应用里内置钱包快速结帐。

投资人们很快理解了 Uber 的生意,毕竟这是他们自己会用的服务。第一笔融资几个月后,2011 年初,投资过 Snapchat、riot、twitter、Tinder 等公司,硅谷最重要几个风险投资机构之一的 Benchmark 就以 1100 万美元在 A 轮入股了 Uber。

Uber 发明的忙碌时段涨价功能“高峰定价”一度备受指责,卡兰尼克坚决辩护说这才符合供需关系,鼓励更多司机接单、让乘客更快叫到车。

对此,全球首富,亚马逊创始人贝索斯当时评价说:“卡兰尼克是一个真正的创业家。换一般 CEO,早就怂了。”贝索斯也因此在 2012 年入股 Uber。

大胆、激进的运营策略贯彻 Uber 起步的始终,为了快速推进国际市场,2011 年 Uber 在荷兰阿姆斯特丹,法国巴黎、波兰等地区没有许可的情况下直接进入城市,之后再游说政府,换来的是高速的全球增长。

今天那些最大的创业公司大多数都是在这几年起步,开始跟着智能手机普及增长。王兴的美团 2011 年拿到 A 轮 1200 万融资开始团购大战,Airbnb 也在那年拿到 A 轮开始颠覆酒店业;一年后,程维拿着 80 万创立小桔科技开始做滴滴打车;经历多个创业公司的张一鸣组建字节跳动在 2012 年 3 月上线内涵段子,3 个月后推出了今日头条。

到这个阶段,Uber 的融资规模和估值增长都不算太高。4 年里 5 轮融资,拿到了 3.07 亿美元的融资。

与此同时,Facebook 在 2012 年上市,经历了初期的质疑和下跌之后,Facebook 股价在 2014 年达到发行价的两倍。

之后,Uber 和其它创业公司一样开始密集融资。2014 年一年,Uber 完成了三轮 E 轮融资,2015 年 7 月启动 F 轮融资后,更是先后进行了五轮融资。这其中出现了微软( 1 亿美元投资)以及百度(领投 Uber 中国 10 亿美元)这样的公司创投,也有私募股权投资基金塔塔集团(投了 7500 万美元)。

那时候,Uber 比竞争对手们都更有先发优势。滴滴在国内忙于和快的打车烧钱大战,东南亚的 Grab 才成立两年,做的还是自营出租车队的生意。而 Uber 则已经在全球 58 个国家 311 座城市展开了业务。在美国,2015 年第二季度,Uber 订单数量第一次超过了出租车。国际化策略两年内给 Uber 带来了 10 倍的营收增长。

投钱给 Uber,让它继续拓展新市场,增加市场份额,最终达到垄断、赚钱,这是投资者愿意让 Uber 继续烧钱下去的主要原因。截止 2015 年底,Uber 融资 13 轮,共计募集到 82 亿美元,估值也飙升到 500 亿美元。到 2016 年,沙特主权基金的 35 亿美元投资让 Uber 的估值增长到 625 亿美元,这次投资也是 Uber 最大的单笔融资。

但也正是在 2016 年,Uber 开始暴露出问题。打车的生意变成了烧钱补贴大战,2016 年 Uber 净亏损 28 亿美元。而随着 Uber 退出中国,它的潜在市场反倒变小了。

到了 2017 年,Uber 在投资者眼中价值开始下降。一部分投资者只愿意按 500 亿美元的估值来购买 Uber 股份。2017 年 11 月,软银集团先按此前 680 亿美元的估值,选择出 10 亿美元买 Uber 的新股,剩下 90 亿美元的投资则按 480 亿美元估值从老股东那购买的——这多少说明了投资方对于它实际价值的看法。

Uber 开始暴露出和当时所有靠融资烧钱换取增长的独角兽公司一样的问题,钱花出去了,但垄断并没有达到,赚钱更是无从谈起。或者垄断做到了,但赚到的钱远没有烧掉的多。

估值达到 160 亿的明星独角兽企业 Snap 在上市后首份公布的财报就暴露了亏损问题,Snap 股价从 17 美元的发行价一路跌到现在不到 6 美元。

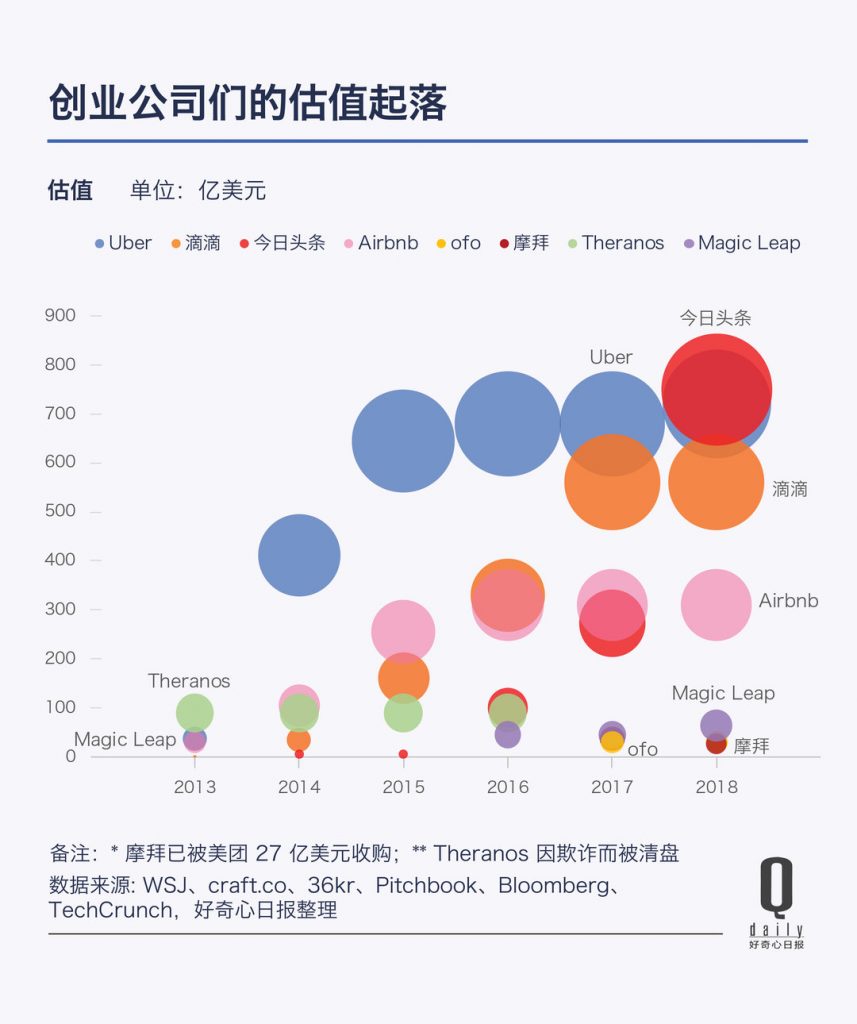

更离谱的是做血液检测的 Theranos,宣称能在医学和生命科学领域带来颠覆性的改变,结果因为被媒体调查出核心技术造假,90 亿美元的估值一夜蒸发一空,创始人诉讼缠身。

而拿了阿里巴巴、淡马锡等 23 亿美元投资的 Magic Leap 拖了几年推出的产品 Magic Leap One AR 眼镜和它曾经的概念演示没什么相似之处。

见证了整个中国互联网烧钱史的美团,从千团大战起家,之后闯入外卖市场、O2O 上门服务,2017 年还启动了打车业务。美团、大众点评和摩拜单车加起来融资了 142 亿美元,但依然无法改变亏损的业绩。招股书显示 600 亿美元估值的美团截至 2017 年底,净亏损 28 亿元。

Dropbox、Palantir、Pinterest、Zenefits 也都一样。它们都做出了各自领域里最好的产品、靠大笔融资换快速增长,但就是无法获得和公司估值相符的收入。

曾经科技公司不等于高估值,Google 和 Facebook 改变了世界的预期

科技公司和钱的关系,并不是一开始就像现在这样起家就得靠说故事融资、烧钱换增长。

最早的微软和苹果考虑的都是直接卖产品赚钱维持增长,这基本就是传统公司的增长路径。

比尔·盖茨和保罗·艾伦编写了 BASIC 编译器,为了更好推销软件,比尔·盖茨还参与路演推销。从成立到 1985 年上市,微软并没有从风险投资那里拿一分钱。

成立于 1976 年的苹果,靠手工制作的 Apple I 开始了自己的生意。一年后,苹果正式成立公司,也只是为了筹备 Apple II 的生产融资了 60 万美元。苹果也不需要更多的钱,直接靠卖 Apple II 电脑卖到上市——苹果上市时募资一亿美元,这个今天看起来不起眼的数字,一度是福特 1950 年代上市后,规模最大的公开募股。

微软和苹果推动了个人电脑的普及,亚马逊(1994)、Google(1998)、阿里巴巴(1998)、腾讯(1998)、百度(2000)都在那个时间段诞生。

但随之而来的 2001 年的互联网泡沫让这些公司都受到了冲击,阿里巴巴账面一度只有能维持半年运营的 700 万美元。亚马逊股价跌掉九成以上,靠泡沫破灭前的一笔借款勉强活了下来。Google 和腾讯都曾有过差点卖掉自己的故事。

这些公司花了几年找到了合适的商业模式,从互联网泡沫破裂中走了出来。

开始改变外界对于公司预期的首先是 2004 年上市的 Google,它上市前融资和估值的规模都高过了泡沫时期的公司。但没多久就赶上金融危机席卷全球。

真正完成改变的还是 Facebook 2012 年上市。Facebook 上市是美国风险投资的一个转折点,它是唯一一家在互联网泡沫之后才诞生的大科技公司。

Facebook 模式就是现在互联网公司的模式。尽可能的扩张、融资,不考虑亏损来换用户规模。它和 Google 一样伴随质疑获得高估值,伴随质疑上市,但规模大了许多。

上市当日,Facebook 的市值达到 1040 亿美元,但之后股价一度跌破发行价。投资者质疑其超过 50 倍的市盈率(市值和利润之比),以及移动互联网爆发之后能否保持长期成长的能力。

但两年之后,Facebook 用广告收入打败了所有质疑,即便赶上今年的诸事不利,市值依然超过 4000 亿美元。

不考虑通货膨胀,Google 上市前融资额 3610 万美元,是微软+苹果融资额的 29 倍,而 Facebook 的融资额又是 Google 的 44 倍。一个公司上市前用的资本,越来越多了。

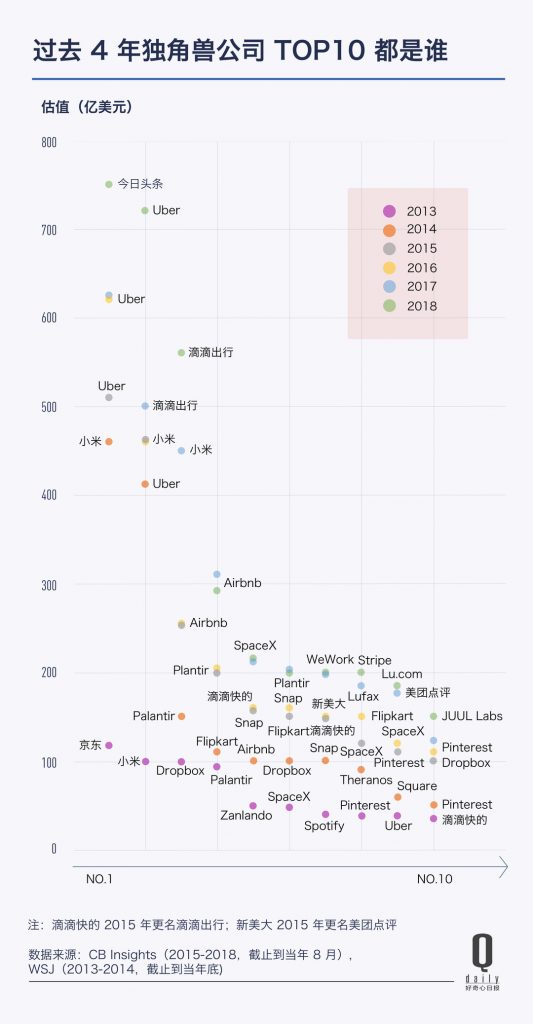

资本都不想错过下一个 Facebook、也愿意靠砸钱加速创业公司成为独角兽的过程。Facebook、Google 的表现让资本市场认可了先获得用户,市场份额,再想办法找盈利的模式——只要是一个重要领域里面最好的公司,把大量的用户抓在手里,总是能够撑起几百上千亿的估值吧?

原本需要数年时间才能找到商业模式的创业公司,在资本的推动下快速被催熟。如今这个行业里的现金比 1990 年代任何时候都要多。

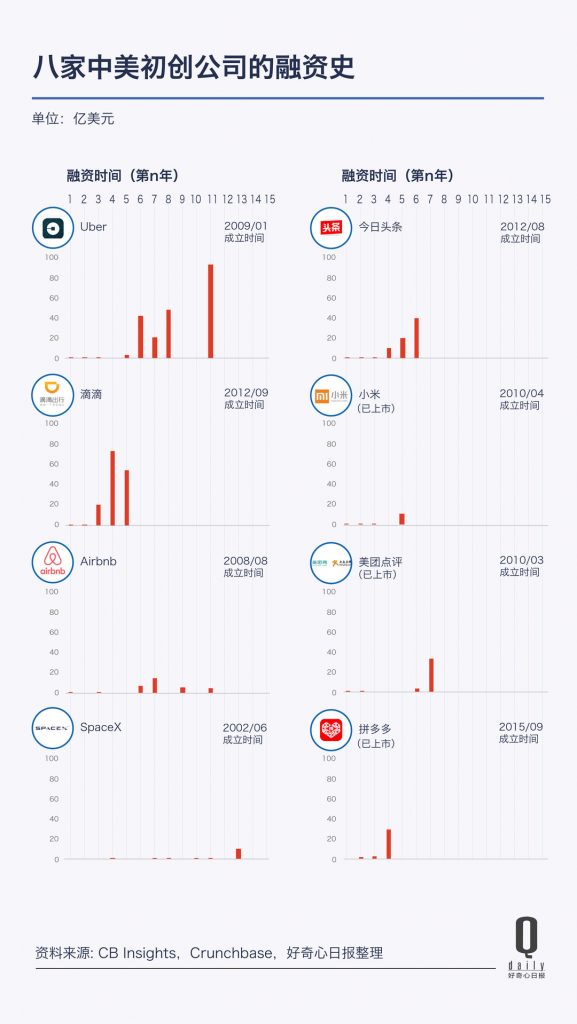

今天 Uber、滴滴甚至 Airbnb 的融资额都超过了 Facebook 当年的融资总额。Uber 和滴滴在中国市场正面竞争的那两年,两家公司的融资都以十亿甚至数十亿美元计。

而现在,摩拜、ofo 共享单车在中国上线第一年,融资额是滴滴、快的同样时间的 69 倍。

新一轮泡沫还在硅谷重复着,和单车相似模式的共享电动滑板车 Lime 以及 Bird 都在计划明年新一轮 20 亿美元的融资。这两家公司崛起速度之快,创立一年多的时间里估值就分别达到 10 亿美元。

Lime 在获得 Google Venture 领投的 3.5 亿美元融资后估值达到 11 亿美元;Bird 则在红杉资本的支持下,估值高到 20 亿美元。这两家公司今年拿到的融资额,是 Uber 第一年拿到融资的 2000 倍。

无处可去的钱也来了

科技公司的融资、估值高低,和资本市场里的资金流向相互强化。

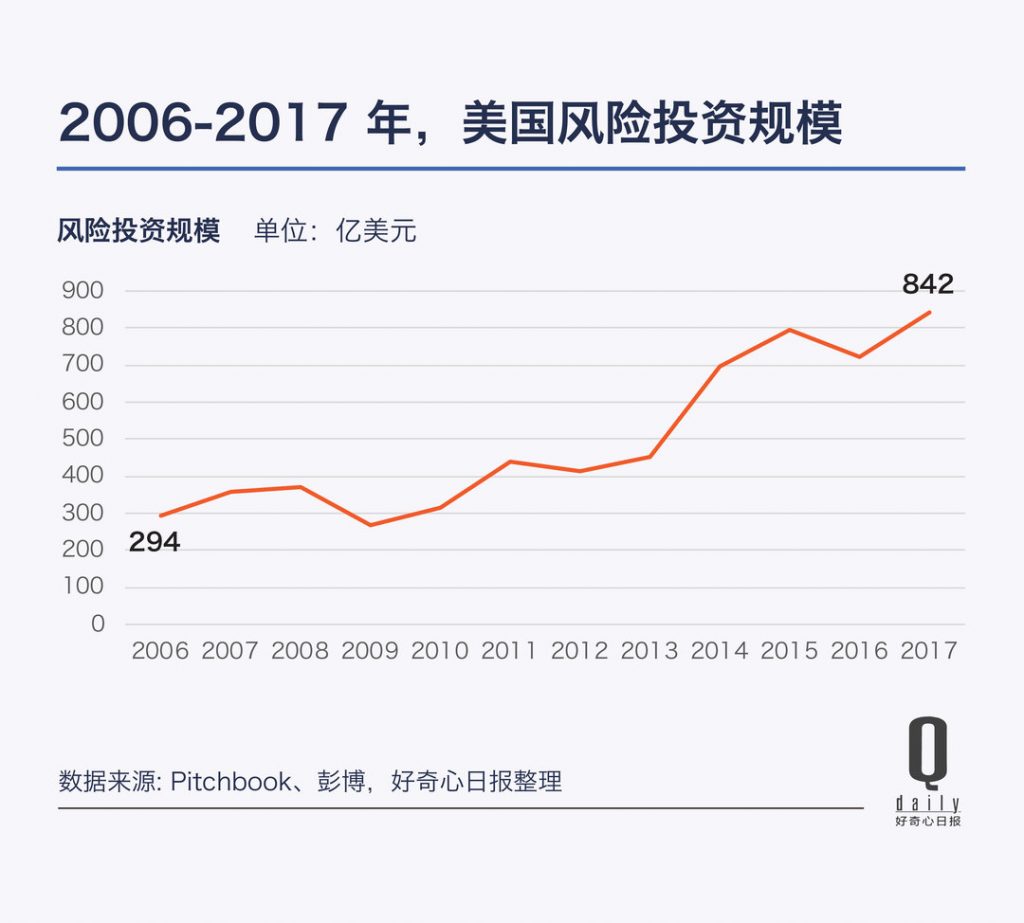

美国长期以来是全球最大风投市场。2008 年金融危机之后,美联储一年内连续下调 7 次利率,到那年 12 月 16 日,美联储利率几乎等于 0%(0-0.25% 浮动),这一利率区间维持了整整 7 年,低息周期之长为美联储历史上首次。

这意味着钱存在银行里基本没有任何利息、而向银行贷款利息成本也极低,等于是在鼓励各行业举债扩张。几乎是在同时,美联储改变货币政策,通过购买国债的方式向市场投入超过 4 万亿美元,带动包括制造业、服务业、产品和出口等多项经济数据的触底反弹。

也已成名的风头机构更是借此加注。投资过 Skype、Facebook、Instagram、Twitter,、Airbnb 等公司的著名风投 Andreessen Horowitz(a16z)开始在 A 轮投资时就砸下千万美元,不再等公司慢慢增长。

2014 年, a16z 领投应用分享推荐网站 Product Hunt 600 万美元投资,这个网站只有创始人一个全职员工。a16z 在 Instagram 种子期的投资才只有 25 万美元。

以前比较少直接参与创投的共同基金也开始向科技公司进行投资。这种汇集小额投资,由专门资管公司负责投资的基金此前更考虑投资安全性,而创业显然危险。

但哈佛商学院的一篇论文指出,富达(Fidelity)和贝莱德(BlackRock)等共同基金机构实际上是 Uber 早起融资的最大支持者。

论文作者还提到在过去几年中,创业企业的融资发生了巨大变化。尽管这些公司一度主要通过少数 VC 提供融资,但近年来融资来源已大幅扩大,原本直接投资股市的共同基金、主权财富基金和家族理财办公室加入其中。由于这些动辄管理百亿甚至万亿美元机构的介入,更多的成熟公司延迟了上市。

中国主权基金中投公司在 2016 年 45 亿美元领投蚂蚁金服,而之后也多轮跟投。之后加入的新加坡财政部 100% 控股的淡马锡参与了今年总金额达到 140 亿美元的新一轮融资。而沙特主权财富基金在 2016 年就给 Uber 进行了 35 亿的投资,更是拿出 900 亿美元投资软银的愿景基金。

除此之外,大公司的创投部门也为风险投资市场提供弹药。根据 CB Insights 的数据,2012 年,企业投资的交易金额为 84 亿美元。两年后就直接翻了一倍,在 2015 年增长了近 70%,达到前所未有的 284 亿美元。而 2009 年,企业投资的投资金额只有 51 亿美元。截至 2016 年的最后一个季度,63% 的 CVC 资金流向互联网和移动领域。

沃尔玛花了 33.5 亿美元达成了美国史上最大的电商收购案,买了一家宠物用品电商 Chewy.com,今年还在商谈 150 亿美元控股印度第一大电商 Flipkart。同在科技行业,Magic Leap 拿了 Google 、阿里巴巴、高通几轮的钱。

事后看来,移动互联网崛起以及美国大公司海外利润充盈、借贷利率低,都鼓励企业的投资部门送更多钱给创业公司。而微软 2007 年 2.4 亿美元注资 Facebook 之后的巨额回报,以及 Google 投资机构 GV 对包括 Uber 在内一系列公司的早起投资都是企业催长创业公司的典范。

中国也是类似政策激励、企业介入,推动了资本聚集速度和密度。

阿里资本成立于 2008 年年中,之后在电商,企业服务等领域投资不断增多。从 2013 年 22 次投资增加到 2018 年 96 次,投资活跃度甚至已经超过很多一线 VC。小红书、滴滴出行、众安保险、中国联通都接受了阿里的投资。

腾讯在过去 7 年投资了 600 多家公司。2011 年 1 月 24 日腾讯宣布成立腾讯产业共赢基金。这项基金最初规模为 50 亿元,后来追加到 100 亿,半年时间投出近 30 亿元,而腾讯当年的利润不过 80 亿元。如今包括美团、拼多多、虎牙、阅文等一批上市公司要么腾讯持股近 20%、要么就是直接由腾讯孵化出来的。去年 11 月,腾讯系公司市值总和一度占港交所总市值 12%。

创业公司自己钱多起来了也开始投资,2016年9月底,ofo 宣布获滴滴出行数千万美元战略投资。

2014 年夏季达沃斯论坛上提出的 “大众创业、万众创新“,则是中国对创投政策倾斜的开始。 一些地区为发展当地经济、吸引外部投资,包括北京、上海、深圳、重庆等城市对创投企业的合伙人按照 20% 的优惠税率征收个税。

2015 年之后,包括早期投资、风险投资(VC)、私募(PE)在内的中国股权投资基金募资疯狂增长。清科研究院的数据显示,相比较 2014 年,去年新设立基金数量增加 379.7%,资金募集规模增加 249.5%。另外,普华永道的一份研究报告显示,2016 年人民币基金募集资金占总规模 75% 以上。2017 年占比更高、达到 86.5%。

近几年有效的互联网商业模式创新其实是比 2010 年那会儿更少的,但更多的资金涌入进来,最后直接催生了靠前的公司估值飙升。

新的股权结构、外界看不到的投资协议,让投资者更愿意给出高估值

1980 年苹果上市时,乔布斯创办公司时所持有的 45% 股份已经被稀释到 15%。在与董事会发生冲突后,他轻而易举的被人赶出自己创办的公司。

这事情在今天不大可能发生,因为双重股权结构,同样 1% 的股份,创始人手里的可能比投资人的投票权多十倍。

这意味着创始团队可以在不威胁自身控制权的情况下出让更多股份融资。

2004 年 Google 上市时,佩奇、布林和施密特等核心高管总共持有 37.6% 的 Google 股份,但是投票权达到 61.4%。扎克伯格、刘强东则都是一个人以少数股份控制整个公司的例子。而 2017 年发行上市的 Snapchat 则更进一步,创造了 A、B、C 三类股票,首次 IPO 发行的是没有投票权的 A 类股票,可以 100% 售卖给市场进行融资。

更多融资往往伴随着估值上升。这让互联网公司们有更多的股票向投资者换来一轮又一轮融资,推高公司的估值,同时确保不会像乔布斯那样被赶出董事会。根据旧金山的萨特证券公司(Sutter Securities)的数据,2005 年美国 1% 上市公司实行双重股权,十年后这一比例达到 15%。

但投资中的不平等协议并不都像双重股权一样倾向于创始人。

Bill Gurley 曾经在指出独角兽公司估值过热的文章里提到风险投资方为了确保投资退出时的回报,会在投资合同里制定一系列的不平等条款,例如在公司破产时优先分配收入,重大事项投资方拥有一票否决权。

2015 年,移动安全创业公司 Good 以上一轮估值 38% 的价格卖给了黑莓。员工们发现公司和风投签订的合同中规定,风投手中的股票拥有优先清算权,分配下来的风投手中每股价值是员工手中股票的 7 倍。这意味着虽然 GOOD 公司缩水 62%,但哪怕最晚进来的投资方,也只损失了三成投资。而员工却要倒贴钱——他们当初获得股份的时候交的税都比股票价值高得多。

投资者在风险投资协议普遍使用这种优先分配金额+参与权(Participation)的协议模式。哪怕公司破产没有利润,也依然可以优先分配资产拍卖、抵押后的资金。

可转债这几年也成为美国创业企业早期融资的重要方法,据 Pitchbook 统计,2015 年美国风险投资交易中约 19% 包含了可转债,达到过去十年里来的最高。这种投资方式约定风投持有的可转债可以在债务到期后或者创业公司完成下一轮融资时转换成为公司的优先股。

这为风投降低了创业公司早期的投资风险,债转股的合同中普遍约定投资方可以以下一轮股权融资价格的 20% 折价入股,来弥补早期投资风险。这一系列保护投资方的合同条款进一步促使资金流向互联网公司,来推动一轮又一轮的估值上涨。

上市不是终点,今天烧钱做到上市的创业巨头们还得证明自己不只是资本游戏的一环

互联网增长红利的消失,智能手机销量增长放缓,都让互联网创业公司遇上了增长放缓的问题,一轮拿钱进来的资本需要退出来获利。一大批靠融资、烧钱换增长的科技公司今年密集开启了上市潮。

截至 2018 年 12 月 4 日,中国有 128 家公司在港股上市,32 家在美股上市,大多是互联网、科技公司。

但上市并不是终点,几乎所有公司都跌破了发行价。美团股价只有发行价的 75%、Spotify 只有开盘价的 76%(它直接上市没有发行价)、SnapChat 只剩下发行价的 34%、拼多多、爱奇艺、Dropbox 现在的股价和发行价差不多,它们都经历过过山车式的股价大跌。

一些公司已经熬不到上市。ofo 已经要靠为 P2P 平台拉客来获得退还用户押金的钱,而全美最大创业骗局的 Theranos 已经沦为了好莱坞的剧本。

上市公司表现不佳直接影响了市场信心。年初腾讯系虎牙直播股价最高涨幅达 400%、阅文集团上市不到一小时股价便已翻倍。但随着游戏监管变化,腾讯自己的市值今年从最高点跌去将近 43%,连带着 10 多家有腾讯参股的新上市公司股价下跌。

现在这一批公司里估值最高、融资规模最大,同时收入最高、很可能也是实际上带来最多创新的 Uber 要上市了。就像当初 Facebook 决定了市场对于互联网公司的乐观情绪,Uber 这家标杆公司的表现有可能是市场转向完全悲观的转折点。

这不是行业的终结,2000 年互联网泡沫破灭时,全球至少有 4854 家互联网公司被并购或者倒闭。但也有亚马逊、Priceline、PayPal、三大门户、百度等一系列公司靠上市募集的资金熬过了最艰难的时候,有了长足的增长。

现在,轮到新一代泡沫中成长起来的公司在上市后证明自己是一个可持续的生意,而不仅仅是资本的游戏。

制图/冯秀霞,郑舒雅

数据整理/龚方毅,周韶宏,谢金萍

VIA@QDAILY